新青安3.0拍板!建商批三大硬傷、兩大盲點:青年成家恐淪「看得到貸不到」幻影

M傳媒/綜合報導

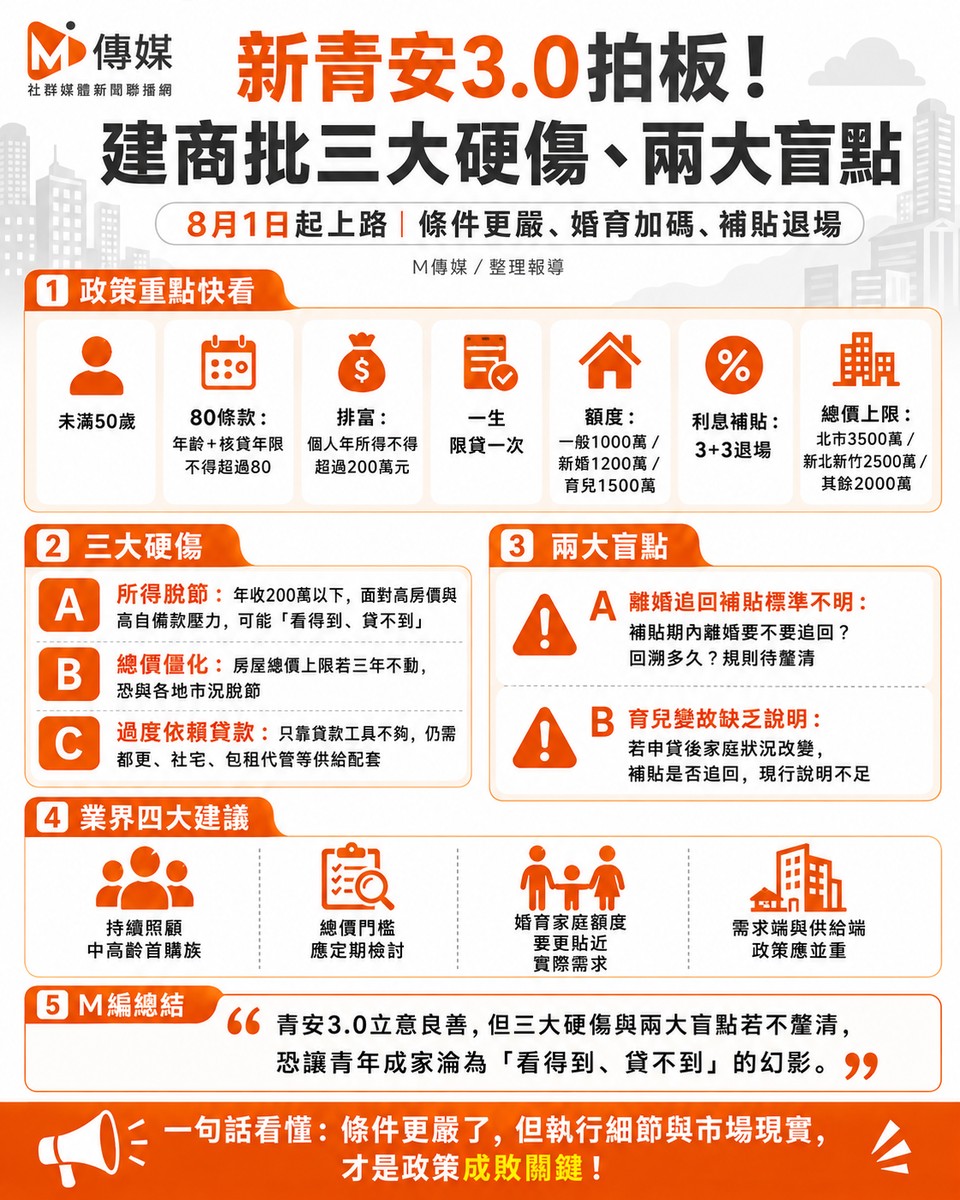

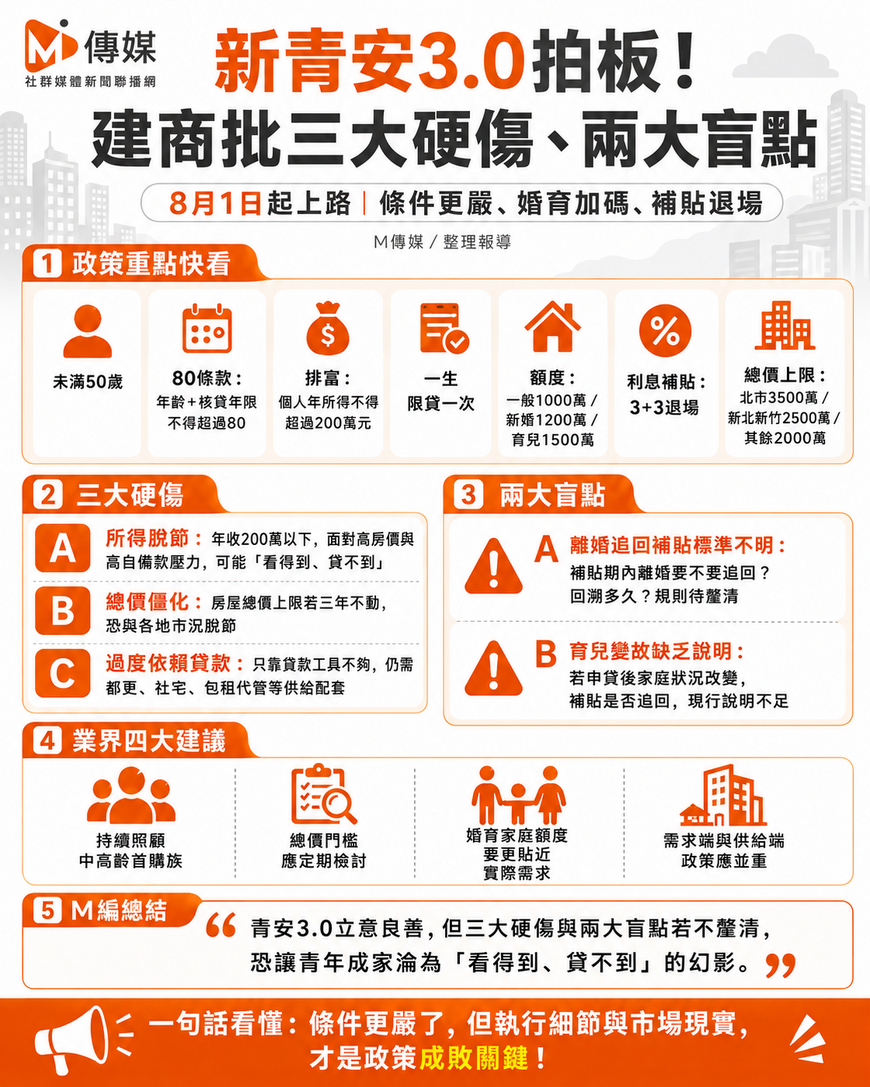

行政院16日正式拍板「新青安3.0」方案,8月1日起上路,祭出限貸一次、排富、限齡等鐵腕限制,防堵炒作並引導資金至首購與婚育族群。然建商直指,新版政策藏有三大硬傷、兩大盲點,若是不進行滾動式修正,恐讓青年成家淪為「看得到、貸不到」的幻影。

三大硬傷:所得脫節、總價僵化、過度依賴貸款

全國商總榮譽理事長賴正鎰直言:「政策方向值得鼓掌,但若不進行滾動式修正,這顆看似甜美的政策糖衣,恐怕會淪為青年成家路上的一場幻影!」

第一大硬傷:所得限制與高房價嚴重脫節。 新青安3.0限制個人年收入在200萬元以下,但在高房價區域,動輒兩、三千萬的房子,光是自備款就是天文數字。賴正鎰一針見血指出:「如果個人年收入限制在200萬元以下,真的買得起兩、三千萬的房子嗎?銀行真的敢放貸嗎?」若政府不搭配信用保證與成數調整,雙薪家庭仍會被卡在自備款不足的斷崖邊。

第二大硬傷:區域總價上限「三年不動」。 各縣市房價所得比與市況每年波動,若區域房屋總價上限死守「三年不變」的緊箍咒,將嚴重與現實脫節。賴正鎰強烈呼籲,必須依據各縣市實際市況,每年進行滾動式檢討,否則政策只會與現實嚴重脫節。

第三大硬傷:過度依賴貸款工具。 住宅政策攸關少子化與內需信心,不能單靠放寬貸款。業者建議政府不能只會貼創傷貼布,必須從根本下手:加速都更危老重建、活化公有土地,擴大社會住宅與包租代管供給,並停止頻繁變動的信用管制與稅制,給予市場穩定預期。

兩大盲點:離婚追回標準不明、育兒變故缺乏釐清

馨傳不動產智庫執行長何世昌指出,新版政策針對新婚與育兒家庭的定義存在兩大盲點。

第一,離婚追回補貼標準不明。 究竟是在6年補貼期內離婚要追回,還是30、40年的核貸年限內離婚皆會被追回,財政部並未說明。何世昌分析,政策回溯期多長、追回補貼年限是按照補貼期還是房貸年限,相關規定須說明清楚。

第二,育兒家庭申貸變故缺乏釐清。 雖允許憑「媽媽手冊」申請,但若不幸遭遇變故導致兒女離開,政府是否會追回補貼,同樣缺乏釐清。

不動產開發公會提四大建議

中華民國不動產建築開發公會全聯會理事長陳勝宏向中央喊話提出四項建議。

首先, 回歸「青年」本旨可以理解,惟中高齡首購族群仍應關照。建議政府透過住宅基金或其他優惠貸款機制持續提供協助,避免形成照顧上的斷層。

其次, 總價門檻應貼近市場實際行情,並建立定期檢討機制。

第三, 婚育家庭因成員增加,實際需要較大坪數的居住空間,建議額度提高的幅度應足以反映其真實購屋需求。

第四, 需求端與供給端應並重,籲請央行適時檢討信用管制,針對正常推案、如期開發的業者適時檢討鬆綁,讓供需兩端政策相互配合,才是房價長期穩定、青年安居的根本之道。

財政部:2.0成「替罪羔羊」 3.0不會助漲房價

外界關心新青安上路後是否再度與2.0時一樣房價上漲。財政部次長阮清華表示,2.0實施時正逢房市上升階段,尤其南部很熱,2.0推出時正好在中間點,成為「替罪羔羊」才被誤認為催升房價。他強調,現在狀況不太一樣,房市呈現「量縮價穩」格局,甚至有些地區已經回落。

青安3.0與青安2.0相較新增5條件:借款人必須未滿50歲,申貸年齡加計核貸年限不得逾80,個人年所得總額不得超過200萬,加碼婚育家庭貸款額度,利息補貼採「3+3」方式。一般民眾貸款額度維持最高1000萬元,新增新婚2年內家庭最高1200萬元,育有未成年子女最高1500萬元。房屋總價限制因地制宜,台北市最高3500萬元;新北市與新竹縣市2500萬元;其他縣市2000萬元。

M編總結

青安3.0立意良善,透過排富、限齡、限價將資源聚焦首購與婚育家庭。然而,建商與專家點出的三大硬傷——所得與房價脫節、總價上限僵化、過度依賴貸款工具,以及離婚追回標準不明、育兒變故缺乏釐清等兩大盲點,都將考驗政策實際執行成效。隨著8月1日正式上路,財政部須儘速釐清執行細節,避免青年成家淪為「看得到、貸不到」的幻影。