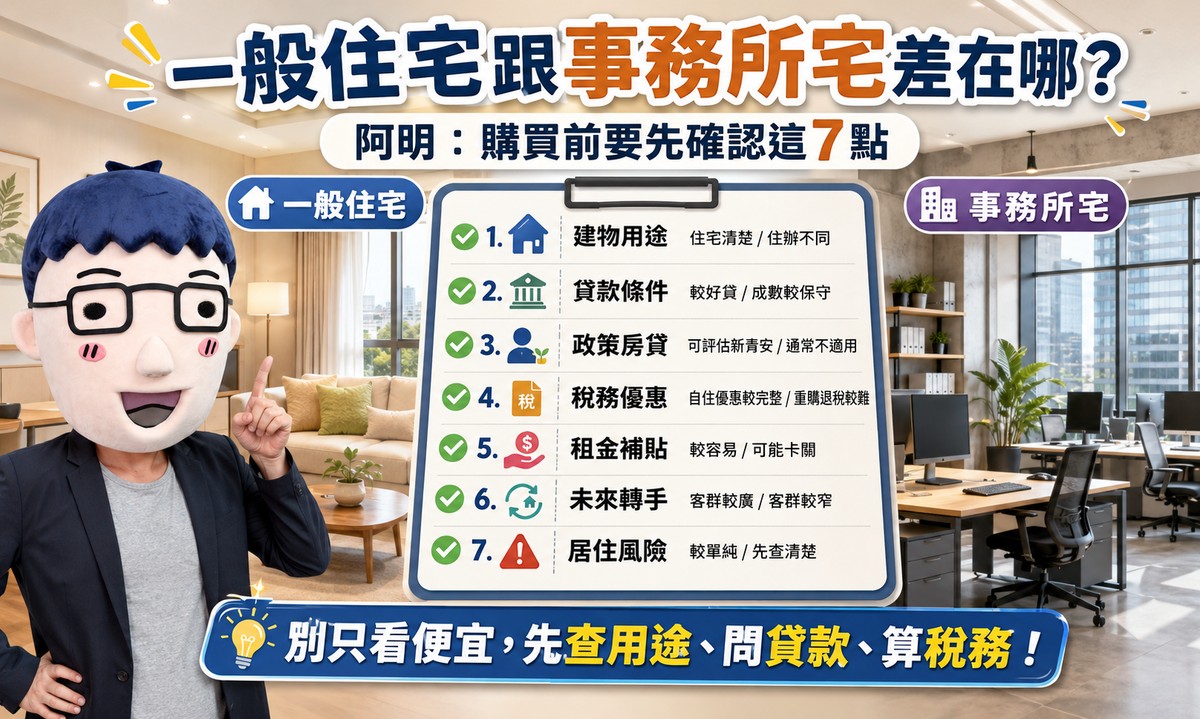

一般住宅跟事務所宅差在哪?阿明:購買前要先確認這七點

賣厝阿明知識+

很多人看房時,會遇到一種產品叫「事務所宅」。外觀看起來像住宅,裡面也可以放床、沙發、廚具,價格有時還比同地段一般住宅便宜,因此讓不少買方心動。

但阿明要提醒,一般住宅跟事務所宅最大的差別,不是能不能住,而是「法律用途、銀行認定、稅務優惠、租金補貼和未來轉手性」都不一樣。

第一,建物登記用途

一般住宅的建物登記用途通常是住家用、集合住宅或住宅相關用途,法律定位比較清楚,就是供人居住使用。事務所宅則多半登記為一般事務所、辦公室或商業用途,雖然實際上很多人拿來住,但登記用途和實際使用不一定一致。

所以買房時不能只看裝潢像不像住家,也不能只聽「可住可辦」這句話。真正要看的是建物謄本、使用執照、土地使用分區與地方主管機關規定。

第二,貸款條件

一般住宅是銀行最熟悉的房貸產品,只要買方收入、信用、負債比和物件條件正常,貸款成數通常較好,利率也相對優惠。

事務所宅則可能被銀行視為商用不動產或非典型住宅,貸款成數通常比較保守,利率也可能較高。有些銀行願意承作,有些銀行不愛做,有些則會要求較高自備款。換句話說,事務所宅雖然總價可能比較便宜,但不代表比較好貸。

第三,政策性房貸資格

一般住宅若符合自住、無自有住宅、借款人資格與銀行審核條件,首購族有機會申請新青安等政策性房貸。

但事務所宅就不同。新青安貸款要求房屋必須作自住使用,且建物登記用途原則上應為住宅。如果建物登記用途是「一般事務所」、「辦公室」或其他商業、辦公用途,即使實際上拿來居住,也不等於符合新青安的住宅認定,因此通常無法申辦新青安。

第四,稅務優惠

一般住宅如果符合自住條件,未來出售時,可能有房地合一稅自住房地優惠;換屋時,也可能依規定申請重購退稅。