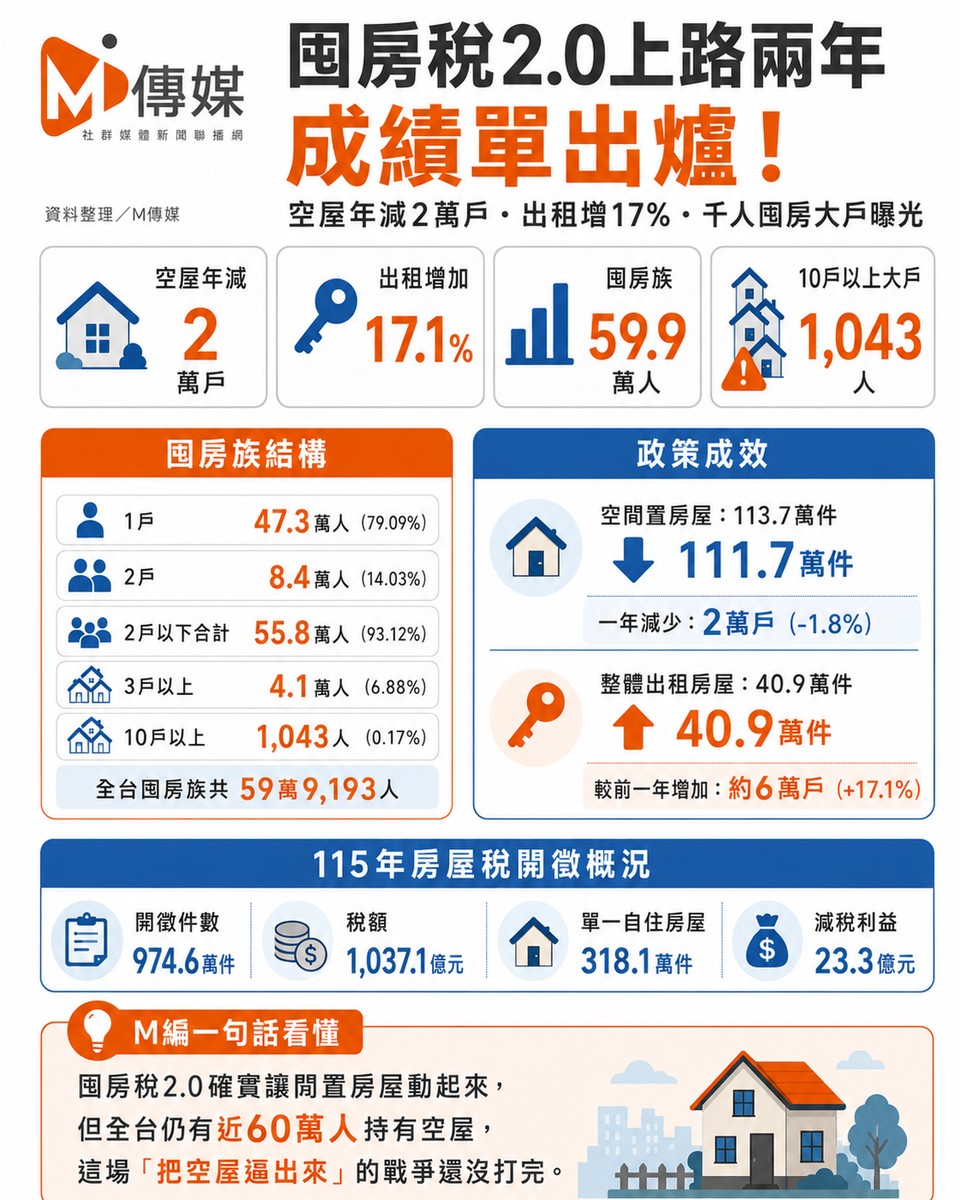

學者轟新青安2.0「劫貧濟富」:拿納稅錢補貼有錢人,根本是炒房政策

M傳媒/綜合報導

新青安1.0將於7月底屆期,財政部規劃2.0版本最快8月1日銜接上路。然而,新方案尚未定案,已引爆學界強烈砲火。景文科技大學財務金融系副教授章定煊直言,新青安2.0「根本就是炒房政策」,政府一方面說要抑制房價,另一方面卻延續房貸補貼,政策邏輯難以自圓其說。

一、新青安2.0改了什麼?

根據目前傳出的草案版本,2.0延續1.0的核心條件,貸款成數最高8成、年限最長40年、額度上限1,000萬元、寬限期最長5年。新增四大變革:

| 新增限制 | 內容 |

|---|---|

| 排富條款 | 個人年收入200萬元以上不得申請 |

| 年齡限制 | 借款人須50歲以下,且須符合「80條款」(年齡+貸款年限 ≦ 80) |

| 房價天花板 | 各縣市設房屋總價上限,如台北市3,500萬元 |

| 婚育加碼 | 新婚或育有未成年子女家庭,貸款額度提高至1,500萬元 |

利息補貼改採「3+4」階梯式退場,前3年維持現行補貼,第4年起逐年遞減,第7年僅剩公股銀行0.5碼補貼,期滿後利率回到一般市場水準。

二、三大重點一次看

重點一:200萬排富門檻是「笑話」,根本是「劫貧濟富」

新青安並非單純貸款,而是「貸款寬鬆+利息補貼」,利息補貼來自政府預算,全民納稅錢。他舉自己為例,副教授年資全滿年收才100多萬,正教授也不過160萬至180萬,「要拿納稅錢去補貼『個人』年收200萬的人,太缺德了。」

他以數據說明:2023年台北市「家庭」可支配所得中位數僅131萬元,2026年推估也不過接近150萬元,而且是整個家庭,不是個人。個人年收超過200萬的申貸戶高達18,621戶,超過400萬的也有3,071戶。

荒謬的是,排富只看「個人」所得,不看家庭總收入。丈夫年收入2、300萬,只要用低收入的妻子名義申貸就可輕鬆破防,「這種限制根本毫無防禦作用,完全是假排富。」