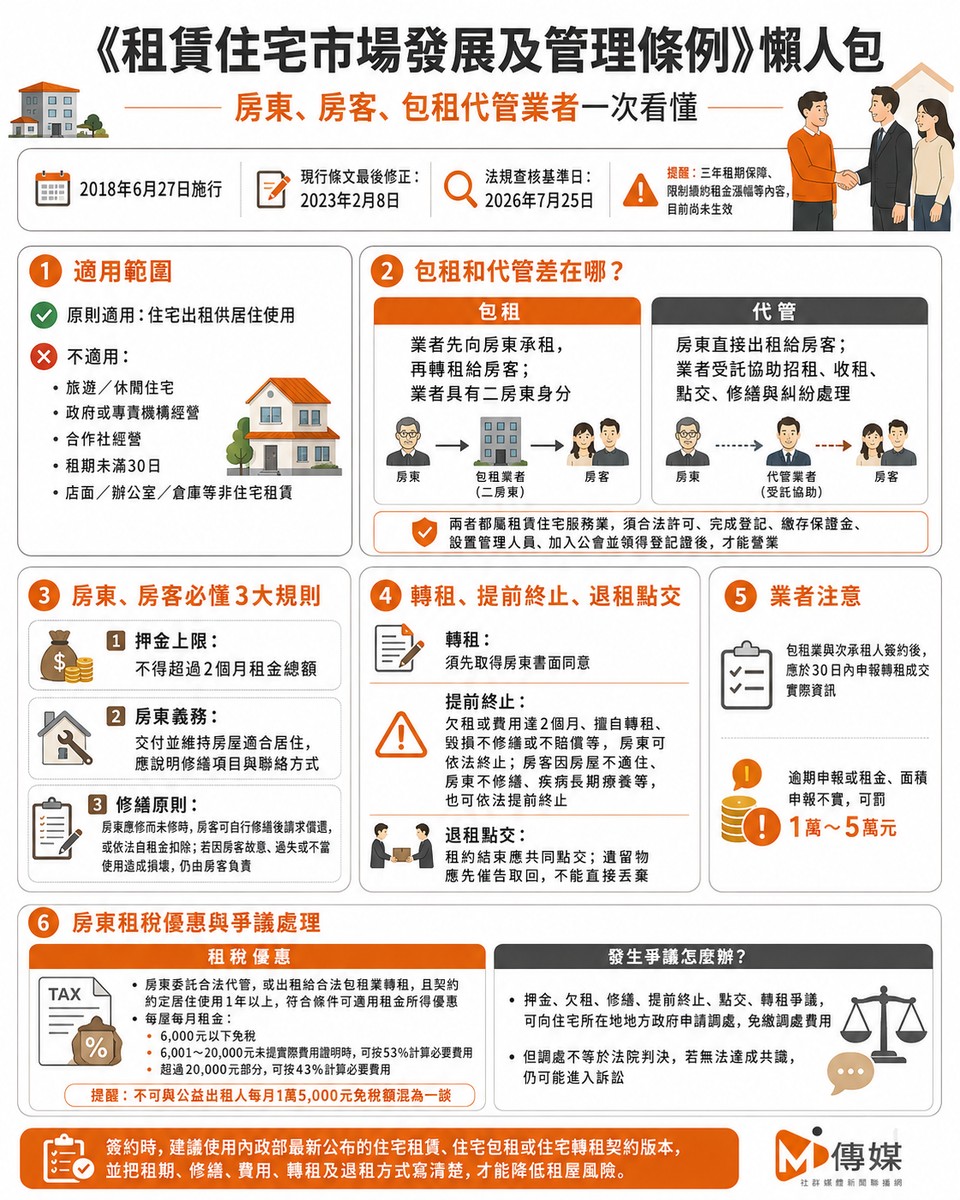

新青安2.0即將上路!富哥帶你看懂「3加4」補貼退場、80條款、婚育宅加碼

中華民國不動產金融知識發展協會理事長 呂崑富(富哥)

最近很多朋友在問富哥:「新青安7月底就要到期了,到底會不會延續?條件會不會變?」

富哥直接說:新青安2.0已經在路上了,最快8月1日銜接上路。但這次改版,跟1.0完全不一樣,政策方向從「全面支持首購」轉向「精準扶助自住」。

簡單說,政府不再無條件補貼,而是開始「限縮對象、逐步退場、精準投放」。富哥今天就用最白話的方式,帶大家看懂新青安2.0的五大重點。

利息補貼改「3加4」,前3年有補、第4年起慢慢退

新青安1.0最大誘因是什麼?就是政府加銀行合計補貼2碼,利率只要1.775%左右,比一般房貸便宜很多。

新青安2.0怎麼做?前3年維持2碼補貼,跟現在一樣。但從第4年開始,內政部的補貼逐年減少0.5碼,預計第6年完全退場;公股銀行則繼續補貼0.5碼到第7年結束。

富哥解讀:這是「軟著陸」式的退場設計。一方面避免突然斷崖式退場,讓已申貸的人措手不及;另一方面也告訴大家,政府不會長期用低利補貼房貸,買房子不能只看前3年,要把未來的還款壓力一起算進去。

白話說就是:不要被前3年的低利沖昏頭,第4年後利率慢慢回升,你的月付金也會跟著增加。

新增排富與總價上限,資源不再全民發大財

新青安1.0被詬病最多的是什麼?就是不管你有錢沒錢、買貴買便宜,只要是首購都能用。結果變成「全民補貼」,甚至被質疑助長房價。

新青安2.0怎麼改?傳出將新增排富設計——貸款人年收入上限擬訂200萬元,房屋總價也會設天花板,例如台北市可能訂在3500萬元。

富哥認為,這個方向是對的。新青安本來就不是給高所得族群或高總價住宅當低利工具用的。排富跟總價上限,有助於讓政策資源集中在真正需要幫助的中低總價自住需求。

不過富哥也要提醒,各縣市房價差異很大。台北市3500萬可能只是一間標準三房,但到南部可以買透天。總價上限怎麼訂,才不會排除掉真正需要的自住客,這是行政院拍板前要審慎思考的問題。

借款人須50歲以下,新增「80條款」

新青安2.0還有一個很重要的改變:借款人須在50歲以下,且借款人年齡加上貸款年限不得超過80年,這就是市場說的「80條款」。

為什麼要這樣設計?因為新青安最長可以貸40年。如果60歲的人貸40年,要還到100歲,這中間的還款能力、收入穩定性、退休後的財務風險,都是問題。