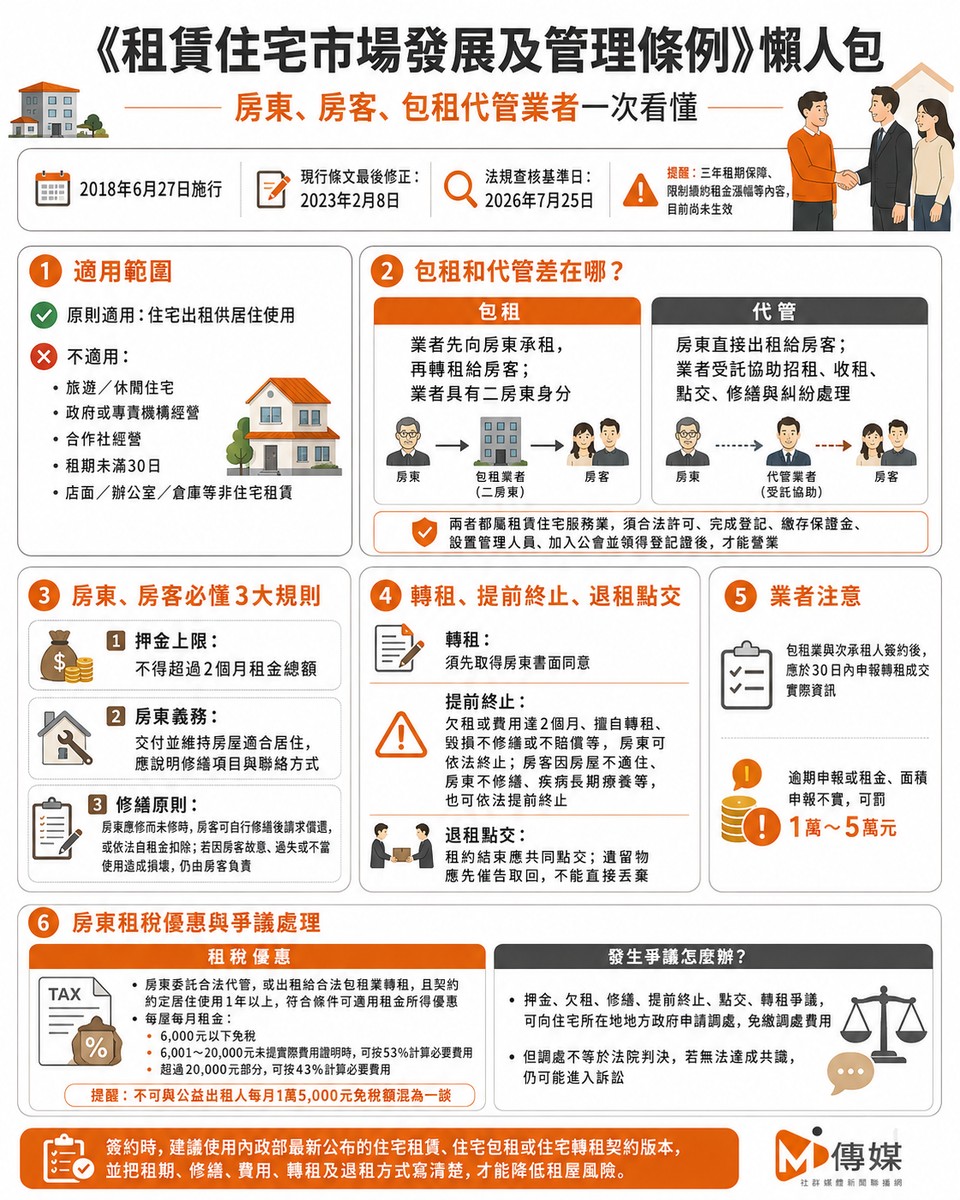

地上權住宅不是租屋、也不是傳統買房!專家拆解四層邏輯:你買的是「倒數計時的不動產權利」

M傳媒/綜合報導

很多人看到地上權住宅總價比周邊所有權住宅便宜二到四成,第一個問題就是:「這跟租屋有什麼不一樣?反正土地也不是我的,到期也要還,不就只是高級版租屋嗎?」

這個問題看似簡單,但答案其實牽涉四層邏輯。房產專家「賣厝阿明」指出,地上權住宅不是一般租屋,也不是傳統買房,而是一種介於兩者之間、獨立存在的不動產產品。

更精準地說,地上權住宅買的不是土地所有權,而是在一定期間內,基於地上權使用土地,並依契約取得建物或相關權利。它有不動產資產性,也有期限倒數壓力,不能單純把它當租屋,也不能把它當成一般永久產權住宅。

第一層:權利差別,你有沒有處分權?

租屋取得的是租約期間內的使用權。你付租金,可以在租期內居住,但原則上不能像房屋所有權人一樣自由出售、抵押或處分這個房子。租約到期後,若房東不續租,就必須搬離。

地上權住宅不同。地上權本身屬於不動產物權,在地上權存續期間內,原則上可以讓與、設定抵押,也可以隨建物一起交易。但要注意,實際能不能轉讓、能不能出租、能不能抵押,仍要看地上權契約、建案規約與銀行承作條件。

所以,地上權住宅不是單純租屋,因為它具有一定的財產價值與處分可能;但它也不是傳統買房,因為土地所有權不在你手上,而且權利有期限。

第二層:財務結構,你是在繳租金,還是在扛資產?

租屋是每月支付租金,不背房貸,也不需要負擔購屋頭期款、契稅、地租或較高額管理支出。優點是彈性高、負擔相對單純;缺點是租金繳了就繳了,不會累積成自己的資產。

地上權住宅則不同。購買時通常仍要準備頭期款、辦理貸款,後續還要負擔管理費、地租,以及房屋本身維修成本。雖然總價比一般所有權住宅低,但你不是單純付租金,而是在購買一個有期限的不動產權利。

這也是很多人誤判地上權住宅的地方。它看起來便宜,但不是只有房貸月付而已,還要把地租、貸款年限、利率、管理費、未來修繕與轉售折價一起算進去。

第三層:資產價值,你的錢有沒有殘值?

租屋到期後,除非另有押金返還問題,房子仍是房東的,租客不會因為長期繳租而取得房屋殘值。

地上權住宅則有殘值概念。在地上權存續期間內,只要市場仍有需求、銀行願意承作、剩餘年限仍具吸引力,就可能轉售並取回部分資金。

但地上權住宅最大的特色,就是價值會隨時間倒數。剩餘年限越長,市場接受度通常越高;越接近到期,轉手難度越大,價格也可能明顯遞減。尤其當剩餘年限低於銀行願意核貸的安全範圍,買方可貸成數下降,市場流動性就會變差。

因此,地上權住宅不是完全沒有資產價值,但它的資產價值不是永久存在,而是跟著剩餘年限、契約條件、地段需求與貸款條件一起變動。

第四層:期滿風險,到期後到底怎麼辦?

租屋到期,若房東不續租,租客搬家即可。風險是居住不穩定,但通常不會有巨大資產折損問題。

地上權住宅期滿就複雜多了。期滿後怎麼處理,要看契約約定。有些契約可能約定建物無償移轉給土地所有權人,有些可能要求遷離、拆屋還地,有些則可能依約定或法律規定討論補償、續約或其他處理方式。

民眾最不能忽略的,就是期滿條款。不要只看現在買得便宜,更要看幾十年後權利怎麼收尾。如果契約約定期滿無償移轉或無條件遷離,那就代表這個資產本質上有明確倒數計時;如果契約另有補償、續約或協商機制,也要確認條件是否明確、是否可執行。