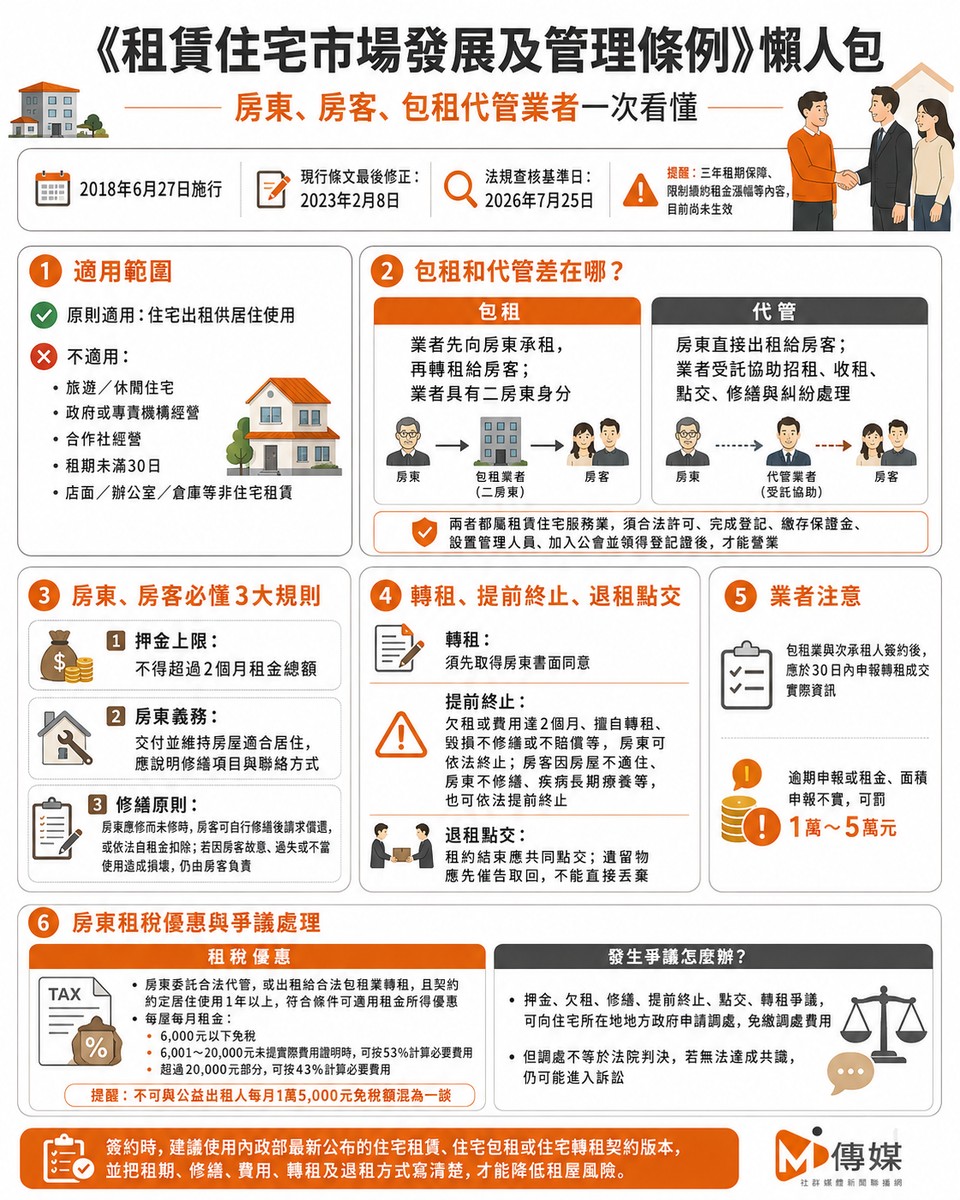

新青安2.0即將8月上路!利息補貼改「3加4」退場 排富、年齡限制成關鍵

M傳媒房產中心/綜合報導

新青安房貸即將在今年7月底屆期,市場高度關注接棒方案如何設計。據了解,財政部已研擬完成「新青安2.0」初步架構,最快可望自8月1日銜接上路,實施期程可能拉長至7年,利息補貼則改採「3加4」兩階段逐步退場。不過,最終版本仍待行政院拍板確認。

相較現行新青安1.0,新版方案最大差異在於政策方向從「全面支持首購」轉向「精準扶助自住」。除延續部分利息補貼外,也新增排富設計、房屋總價上限、借款人年齡限制,以及市場討論度相當高的「80條款」。

這代表新青安2.0不只是單純延長優惠,而是開始修正第一階段政策可能帶來的副作用,試圖在協助首購、自住需求與避免刺激房價之間取得平衡。

新青安1.0低利吸引首購 也引發推升房價爭議

新青安1.0自112年8月推出,主要鎖定20歲以上,且本人、配偶及未成年子女名下無自用住宅的首購族。申貸房屋必須供自住使用,不得出租或轉售,且一人一生僅能申貸一次。

現行版本最大誘因,是政府與公股銀行合計補貼2碼,使一段式利率目前約1.775%,相較一般房貸利率明顯具備競爭力。對許多首購家庭來說,新青安確實降低初期購屋門檻,也讓部分原本差一點才能進場的民眾,有機會完成購屋計畫。

不過,新青安上路後,也引發市場爭議。外界認為,在部分區域房價已高、供給有限的情況下,低利率、高成數、長年期與寬限期,可能提高買方購買力,進而被賣方或建商反映到價格上,使政策從協助首購,變成間接推升房價的助力。

因此,新青安2.0如何在「幫助無自宅民眾」與「避免成為房市炒作題材」之間取得平衡,成為這次改版的核心。

利息補貼採「3加4」 第4年起逐步退場

根據目前傳出的規劃,新青安2.0前3年將延續原有補貼架構,由內政部負擔1.5碼、公股銀行吸收0.5碼,維持合計2碼補貼。

不過,自第4年起,內政部補貼將逐年減少,每年減少0.5碼,預計至第6年退場;公股銀行則持續補貼0.5碼至第7年結束。也就是說,新版補貼不再是一次性延續到底,而是採取前3年支持、後4年逐步回歸市場機制的設計。

市場人士分析,這樣的安排一方面可避免政策突然斷崖式退場,衝擊已申貸民眾;另一方面,也釋出政府不會長期用低利補貼房貸的訊號,讓民眾在購屋前必須將未來補貼減少後的還款壓力一併納入評估。

換言之,新青安2.0雖然仍有利息補貼,但買方不能只看前3年低利條件,還必須試算第4年後補貼減少、利率回升後的月付能力。

新增排富與總價上限 政策資源將更集中

新青安2.0另一項重要調整,是新增排富設計。據了解,貸款人年收入上限擬訂為200萬元,房屋總價也將設天花板,例如台北市可能設定在3500萬元。

貸款條件方面,目前傳出總額度仍維持1000萬元,最高貸款成數8成、最長年限40年、寬限期5年,與現行1.0版本大致相同。但透過所得與房價門檻限制,政策資源將更集中於中低總價、自住型購屋需求。

房市人士指出,新青安的政策定位,本來就不應成為高所得族群或高總價住宅的低利工具。若新版方案納入排富與總價上限,有助於降低外界對「全民補貼高房價」的質疑,也能避免政策紅利流向不真正需要協助的族群。

不過,各縣市房價差異明顯,總價上限如何訂定,仍是執行上的關鍵。若門檻過低,可能排除部分都會區合理自住需求;若門檻過高,又可能失去排富效果,成為未來行政院拍板前的重要討論焦點。

借款人須50歲以下 「80條款」防範長年期風險

新版新青安也傳出將新增年齡限制,借款人須在50歲以下,且借款人年齡加計貸款年限不得超過80年,市場稱為「80條款」。

由於新青安最長貸款年限可達40年,若借款人年齡較高,雖然可藉由拉長年期降低每月負擔,但退休後還款能力、收入穩定性與家庭財務風險也會同步提高。透過80條款限制,有助於降低政策型房貸過度延長授信年限的風險。

這項設計也顯示,新青安2.0將更明確鎖定年輕首購與成家族群。但另一方面,50歲以上無自宅民眾若仍有自住購屋需求,未來是否另有配套方案,也值得後續觀察。

婚育宅額度可望提高 最高上看1500萬元

除了基本版新青安外,針對婚育家庭的支持也可能成為新青安2.0亮點。據了解,針對婚育宅,貸款額度可望從一般上限再提高,最高來到1500萬元,以強化對成家與育兒族群的支持。

市場解讀,這與近年少子化、青年成家壓力升高有關。對有子女或有育兒需求的家庭而言,購屋需求通常不只是一房或小宅,而是包含居住空間、學區、生活機能與長期穩定性,因此提高貸款額度有其政策邏輯。

但專家也提醒,若婚育宅加碼未搭配總價控管、排除高價住宅及自住限制,可能使政策利多被市場價格吸收。也就是說,額度提高不一定等於民眾買得更輕鬆,若房價同步墊高,家庭負擔反而可能更重。

財政部6月底前提方案 公股行庫盼兼顧政策與資金效率

財政部長莊翠雲10日在立法院財政委員會表示,財政部仍在蒐集各界意見,會從民眾需求、金融市場與房市情勢等面向綜合評估,目標是在6月底前提出方案並對外說明。

據了解,公股行庫先前已向財政部反映多項建議,包括寬限期縮短至3年、停止利率補貼,以及借款人年齡加上貸款年限不得超過80年等。行庫主管也坦言,新青安低利承作會壓縮銀行資金運用效率,但政策定案後,仍會配合政府方向落實執行。

從目前版本來看,新青安2.0並未完全採納行庫希望停止補貼或縮短寬限期的方向,而是選擇以補貼逐步退場、排富、年齡限制與總價天花板方式進行調整,顯示政府仍希望維持對首購與自住家庭的支持,但也不願讓政策持續被市場解讀為無條件加碼。

新青安2.0不是房市萬靈丹,真正關鍵仍是負擔能力

新青安2.0若如市場傳聞方向推動,代表政策已從1.0的低利支持,進一步走向更精準的自住扶助。前3年補貼延續,是照顧首購族初期負擔;第4年起逐步退場,是避免低利補貼永久化;排富與總價上限,則是降低政策資源錯置風險。

不過,對購屋族而言,新青安2.0並不代表可以無條件進場。低利、長年期與寬限期只能降低短期壓力,不能改變總價過高、收入不足、未來利率變動與本息攤還壓力等現實問題。

尤其補貼逐步退場後,民眾必須提前試算未來利率回升後的月付能力。若只看前3年低利,忽略第4年後負擔增加,仍可能在未來面臨現金流壓力。

對房市而言,新青安2.0的政策定位應該是協助真正無自宅、自住與婚育家庭,而不是刺激買氣或替高房價續命。若能把資源用在刀口上,避免流向高所得、高總價與投資性需求,才有機會讓政策回到居住本質。

房貸政策可以幫民眾跨過門檻,但不能替民眾承擔一輩子的還款壓力。新青安2.0真正的成敗,不在於貸款額度提高多少,而在於能不能讓需要幫助的人買得起、貸得過,並且住得穩。